长期股权投资核算方法

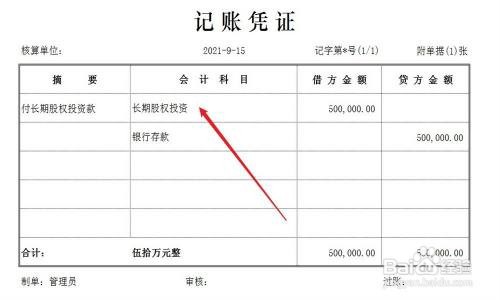

1、企业取得长期股权投资,将初始投资成本计入长期股权投资科目,会计处理方法如下;

2、被投资单位宣告分派股利,确认投资收益,会计处理方法如下;

3、企业实际收到股利时,做以下会计处理;

4、企业处置长期股权投资,全额结转长期股权投资科目与减值准备科目余额;

结转金额和实际收到款项之间的差额计入投资收益。

贷方表示处置收益,借方表示处置损失。

阅读量:187

阅读量:47

阅读量:133

阅读量:78

阅读量:96

1、企业取得长期股权投资,将初始投资成本计入长期股权投资科目,会计处理方法如下;

2、被投资单位宣告分派股利,确认投资收益,会计处理方法如下;

3、企业实际收到股利时,做以下会计处理;

4、企业处置长期股权投资,全额结转长期股权投资科目与减值准备科目余额;

结转金额和实际收到款项之间的差额计入投资收益。

贷方表示处置收益,借方表示处置损失。