非货币性职工福利会计处理

1、首先,计提非货币性职工福利,将计提金额计入福利费科目和应付职工薪酬科目。

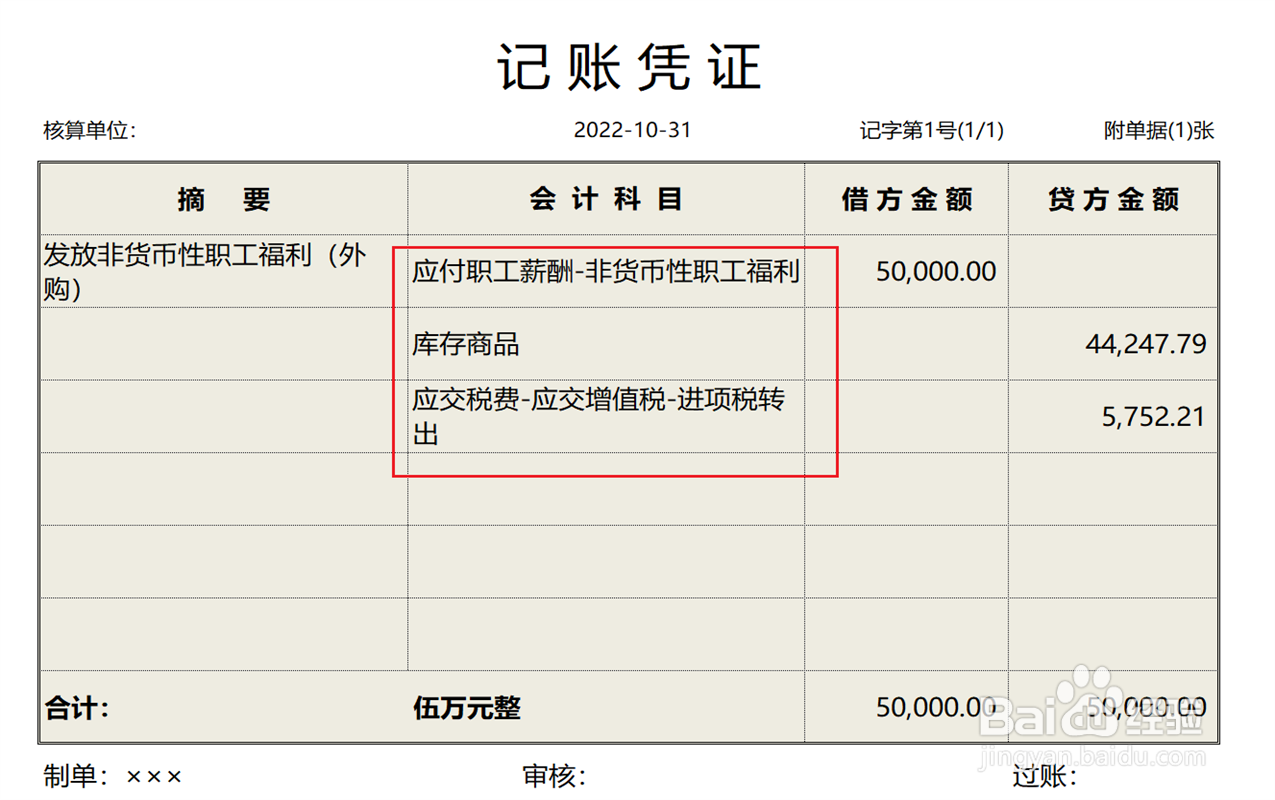

2、以外购商品的形式发放非货币性职工福利,冲销应付职工薪酬,同时将外购商品的进项税额进行转出。

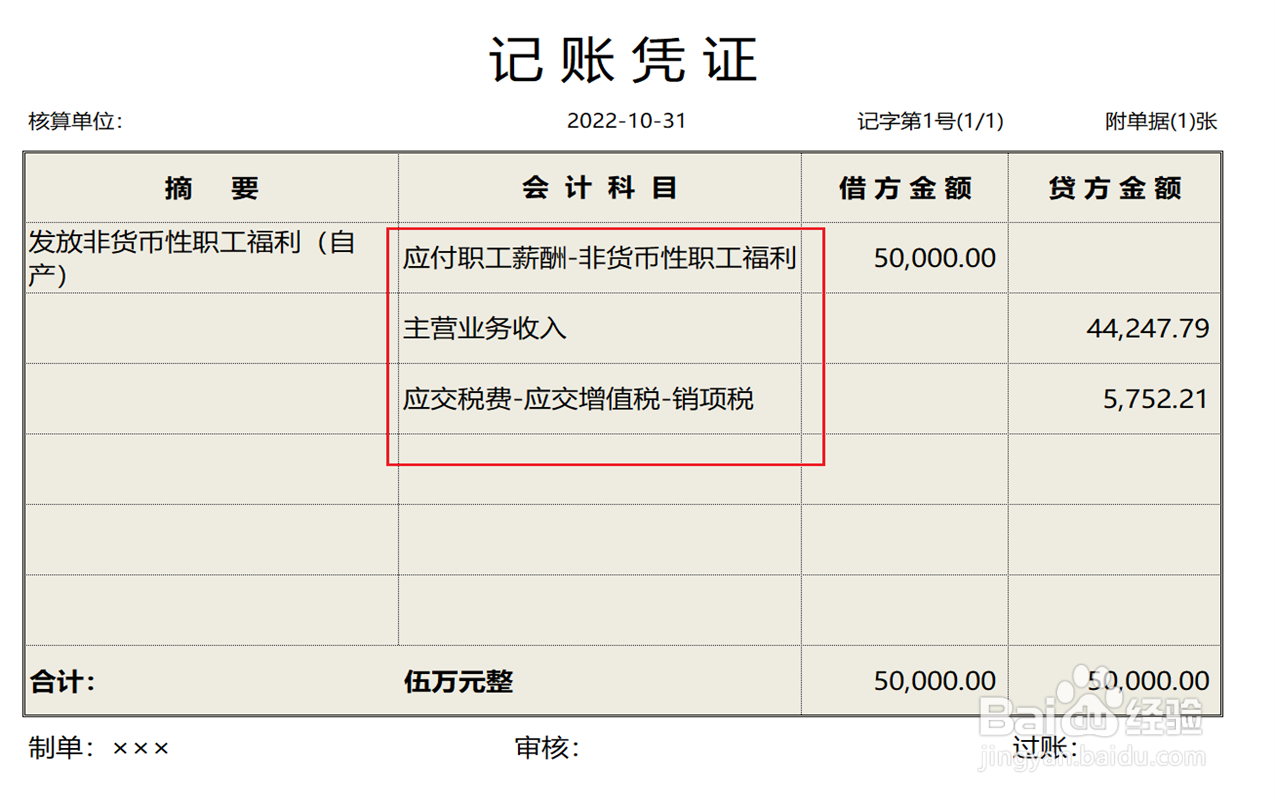

3、以自产商品的形式发放非货币性职工福利,冲销应付职工薪酬,同时视同销售,确认销售收入和销项税。

4、同时,结转自产商品的销售成本,会计处理操作完成。

阅读量:150

阅读量:21

阅读量:84

阅读量:105

阅读量:95

1、首先,计提非货币性职工福利,将计提金额计入福利费科目和应付职工薪酬科目。

2、以外购商品的形式发放非货币性职工福利,冲销应付职工薪酬,同时将外购商品的进项税额进行转出。

3、以自产商品的形式发放非货币性职工福利,冲销应付职工薪酬,同时视同销售,确认销售收入和销项税。

4、同时,结转自产商品的销售成本,会计处理操作完成。