房贷利率浮动LPR和固定上浮哪个好

1、举个例子,如果你贷款100万,30年还款周期(略),固定利率为4.9,签订时上浮30%,也就是6.37,当前LPR是4.31,那么第一年就需要计算出你的上浮基准,这个很重要就是用6.37-4.31=2.06

第一年房贷利率:任然是4.31+2.06=6.37

第2-30年房贷利率:银行公布LPR+2.06

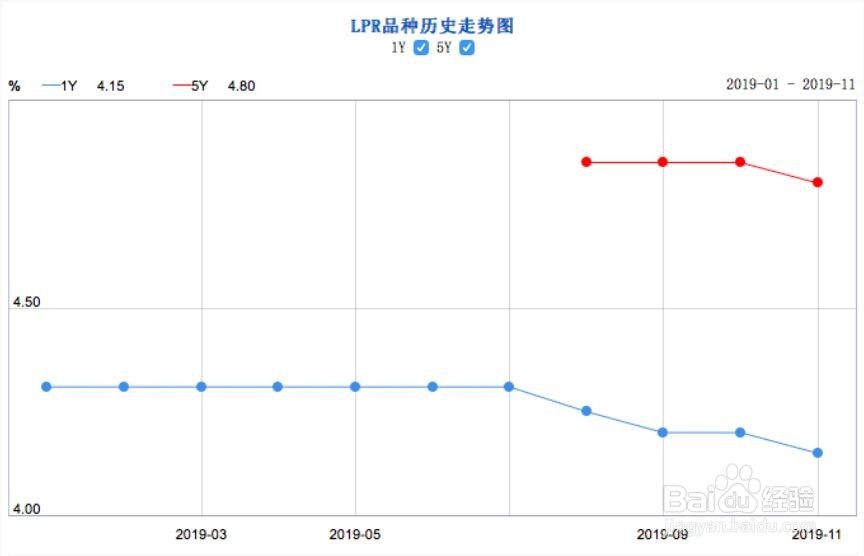

2、根据上面的计算公式就应该明白,如果说是否划算,那么还是取决于当年的LPR,LPR以后持续走低,那么就赚了,如果持续走高,那么就亏了

3、固定上浮和LPR哪种好,这种并没有一种定论,具体来说属于类似于炒股,换与不换都取决于后期每一年的基础LPR

4、从长期走势来说,目前房贷利率是高于其它国家的,基本上高出一倍以上,有很多国家进入到了负利率时期,那么从国际形势上来说还是可以转变的

5、但是考虑到我国住房人口需求较大进1个世纪内住房都会是人们的一个问题,所以在这个时间段房贷利率的提升是注定的,随着货币的贬值,LPR也会随之上升

阅读量:175

阅读量:37

阅读量:54

阅读量:39

阅读量:39