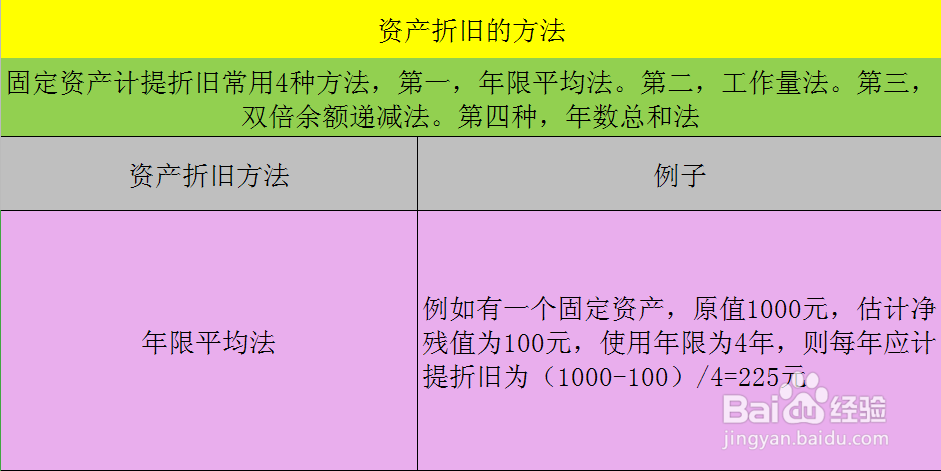

资产折旧的方法

1、固定资产计提折旧常用4种方法,第一,年限平均法。第二,工作量法。第三,双倍余额递减法。第四种,年数总和法。

2、年限平均法。例如有一个固定资产,原值1000元,估计净残值为100元,使用年限为4年,则每年应计提折旧为(1000-100)/4=225元。

3、工作量法:例如一辆轿车原值1万元预计可行驶40万公里,第一年行驶10万公里。则该年计提折旧额为1/40*10=0.25万

4、双倍余额递减法,例如固定资产原值100万,预计净残值10万,预计可使用4年,则第一年计提折旧额为2/4*100=50万,第二年计提折旧为2/4*(100-50)=25,最后两年账面价值扣除残值进行平均。(100-50-25-10)/2=7.5万

5、年数总和法:例如固定资产原值100万,预计净残值10万,预计可使用3年,则第一年计提折旧为3/6*(100-10)=45万。第二年计提折旧为2/6*(100-10)=30万。第三年计提折旧为1/6*(100-10)=15万。

阅读量:21

阅读量:72

阅读量:159

阅读量:176

阅读量:50