预提费用的跨年度处理

1、冲回多预提的费用,跨年度处理如下:

借:应付账款等

贷:以前年度损益调整

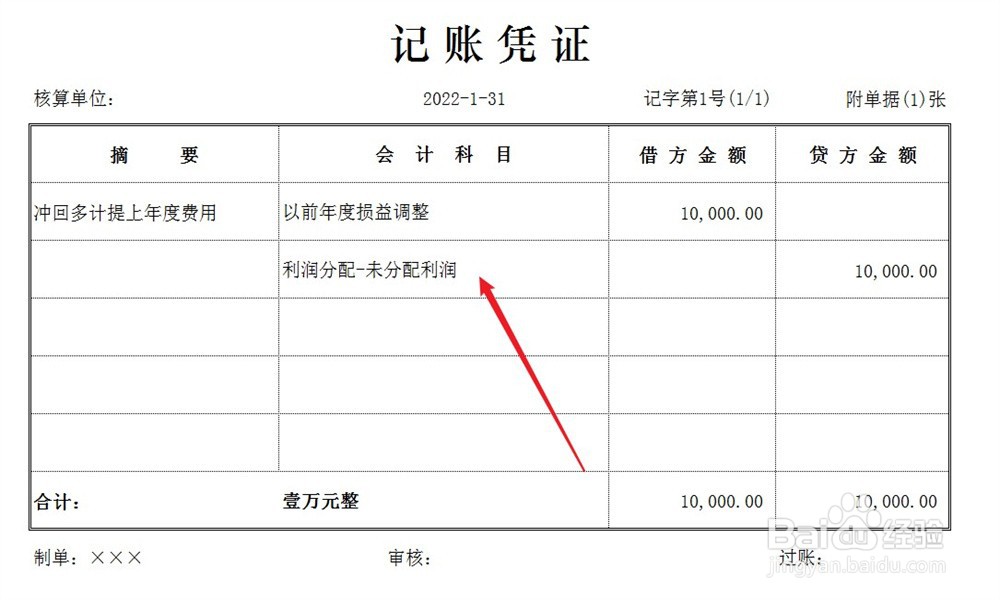

2、同时,结转以前年度损益调整科目余额,跨年度处理如下:

借:以前年度损益调整

贷:利润分配-未分配利润

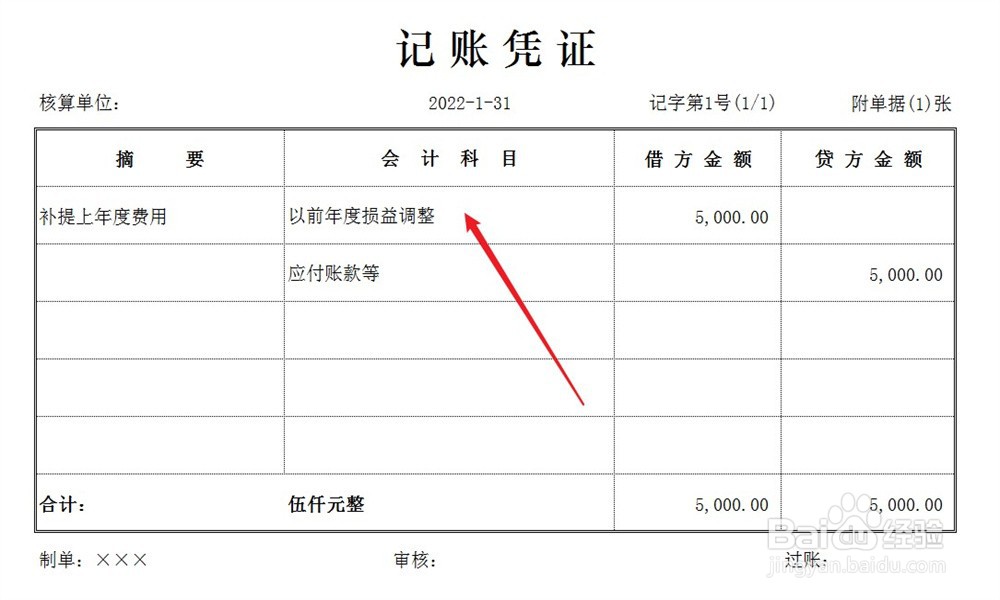

1、补记少预提的费用,跨年度处理如下:

借:以前年度损益调整

贷:应付账款等

2、同时,结转以前年度损益调整科目余额,跨年度处理如下:

借:利润分配-未分配利润

贷:以前年度损益调整

阅读量:70

阅读量:96

阅读量:48

阅读量:138

阅读量:65

1、冲回多预提的费用,跨年度处理如下:

借:应付账款等

贷:以前年度损益调整

2、同时,结转以前年度损益调整科目余额,跨年度处理如下:

借:以前年度损益调整

贷:利润分配-未分配利润

1、补记少预提的费用,跨年度处理如下:

借:以前年度损益调整

贷:应付账款等

2、同时,结转以前年度损益调整科目余额,跨年度处理如下:

借:利润分配-未分配利润

贷:以前年度损益调整